Qué día se paga la tarjeta de crédito

Para saber qué día se paga la tarjeta de crédito, es importante tener en cuenta que la fecha de vencimiento varía según el emisor de la tarjeta y el tipo de tarjeta que tengas. Por lo general, las fechas de corte suelen ser aproximadamente 21 días antes de la fecha de vencimiento. Es importante recordar que el pago debe realizarse antes de la fecha de vencimiento para evitar cargos por intereses y mora.

Una forma sencilla de saber cuándo se debe pagar la tarjeta de crédito es revisar el estado de cuenta mensual. En este documento, se especifica la fecha de corte y la fecha límite de pago. Es recomendable configurar recordatorios o alertas en tu calendario o dispositivo móvil para no olvidar realizar el pago a tiempo.

Además, muchas entidades financieras ofrecen la opción de programar pagos automáticos, lo que te permite establecer una fecha específica para que se realice el pago de forma automática. De esta manera, te aseguras de cumplir con tus obligaciones financieras de manera puntual. Recuerda siempre revisar tu estado de cuenta para verificar que los pagos se estén realizando correctamente y en la fecha adecuada.

Entendiendo la fecha de corte y de pago de tu tarjeta de crédito

Al manejar una tarjeta de crédito, es fundamental comprender la fecha de corte y la fecha de pago para administrar de manera eficiente tus finanzas personales y evitar cargos por intereses o penalizaciones. Estos dos conceptos son cruciales para mantener un buen historial crediticio y una sana salud financiera.

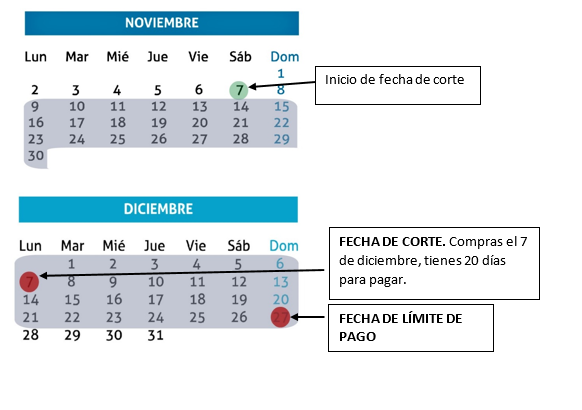

La fecha de corte es el día en que finaliza tu ciclo de facturación, es decir, es el último día en que se registran las transacciones que se reflejarán en tu próxima factura. Por otro lado, la fecha de pago es el día límite que tienes para abonar el monto total o mínimo adeudado sin incurrir en cargos por intereses.

Es importante destacar que la fecha de corte y la fecha de pago suelen estar separadas por un período de tiempo, que generalmente oscila entre 20 y 25 días, pero este intervalo puede variar según el emisor de la tarjeta. Por ejemplo, si la fecha de corte es el 15 de cada mes, es probable que la fecha de pago sea alrededor del 5 del mes siguiente.

¿Por qué es crucial conocer estas fechas?

Entender la dinámica entre la fecha de corte y la fecha de pago te permite planificar tus gastos, asegurarte de tener fondos suficientes para cubrir el saldo de tu tarjeta y evitar retrasos en los pagos que puedan afectar tu historial crediticio. Además, al conocer estos plazos, puedes aprovechar al máximo el periodo de gracia entre ambas fechas sin generar intereses.

Consejos prácticos para gestionar tu tarjeta de crédito

- Establece recordatorios: Configura alarmas o notificaciones en tu teléfono para recordar las fechas de corte y de pago de tu tarjeta de crédito.

- Paga el saldo completo: Siempre que sea posible, procura liquidar el saldo total de tu tarjeta en lugar de solo hacer el pago mínimo, así evitarás acumular intereses.

- Planifica tus compras: Realiza compras considerando la fecha de corte para que aparezcan en el próximo estado de cuenta y tengas tiempo suficiente para pagarlas.

Comprender la fecha de corte y la fecha de pago de tu tarjeta de crédito es esencial para una adecuada gestión de tus finanzas personales y un uso responsable del crédito. Mantén un control periódico de tus fechas y saldos para evitar sorpresas desagradables y aprovechar al máximo los beneficios que ofrece tu tarjeta de crédito.

Consecuencias de no pagar la tarjeta de crédito a tiempo

Las consecuencias de no pagar la tarjeta de crédito a tiempo pueden ser muy perjudiciales para tu historial financiero y tu bienestar económico general. Es fundamental entender los riesgos asociados con el incumplimiento de los pagos de la tarjeta de crédito, ya que esto puede tener un impacto negativo en tu puntaje crediticio y en tu capacidad para acceder a créditos en el futuro.

Algunas de las consecuencias más comunes de no pagar la tarjeta de crédito a tiempo son:

- Intereses y cargos por mora: Si no pagas tu tarjeta de crédito dentro del plazo establecido, es probable que te cobren intereses adicionales y cargos por mora. Estos costos pueden acumularse rápidamente, lo que resultará en una deuda aún mayor.

- Daño al historial crediticio: El no pagar a tiempo tu tarjeta de crédito puede afectar negativamente tu historial crediticio. Esto puede dificultar la obtención de préstamos en el futuro o resultar en tasas de interés más altas.

- Restricciones en futuras solicitudes de crédito: Los prestamistas y emisores de tarjetas de crédito pueden ser reacios a otorgarte crédito si tienen conocimiento de que has tenido problemas para pagar a tiempo en el pasado. Esto puede limitar tus opciones financieras a largo plazo.

- Recargos y penalizaciones: Además de los intereses por mora, es posible que te apliquen recargos y penalizaciones por no cumplir con los pagos de tu tarjeta de crédito. Estos costos adicionales pueden aumentar significativamente el monto total adeudado.

Para evitar estas consecuencias negativas, es esencial realizar los pagos de tu tarjeta de crédito puntualmente. Establecer recordatorios, automatizar los pagos o crear un presupuesto para gestionar mejor tus finanzas son algunas estrategias que pueden ayudarte a mantener un buen historial crediticio y evitar cargos adicionales.

Recuerda que la responsabilidad financiera es clave para mantener una salud financiera sólida y poder acceder a futuras oportunidades crediticias de manera favorable.

¿Cómo se calcula el interés por pago tardío en tarjetas de crédito?

Para comprender mejor cómo se calcula el interés por pago tardío en las tarjetas de crédito, es fundamental conocer algunos conceptos clave. El interés por pago tardío es la penalización que se aplica cuando un titular de tarjeta no realiza el pago mínimo requerido en la fecha indicada en el estado de cuenta. Este interés se suma al saldo pendiente y puede generar un efecto acumulativo si no se abona la deuda rápidamente.

El cálculo del interés por pago tardío en las tarjetas de crédito suele basarse en una tasa de interés diario o mensual sobre el saldo impago. Esta tasa puede variar dependiendo del emisor de la tarjeta y las condiciones del contrato. A menudo, se expresa como un porcentaje anual que se divide para obtener la tasa diaria o mensual correspondiente.

Veamos un ejemplo para ilustrar este concepto. Supongamos que el saldo impago en una tarjeta de crédito es de 1000 euros y la tasa de interés por pago tardío es del 15% anual. Para calcular el interés diario, se divide esta tasa entre 365 días (o 12 meses si es una tasa mensual), lo que daría un porcentaje diario. Luego, este porcentaje se aplica al saldo impago para determinar el interés generado cada día.

Consejos para evitar el interés por pago tardío en tarjetas de crédito

- Realizar los pagos a tiempo: Es fundamental cumplir con la fecha de vencimiento establecida en el estado de cuenta para evitar cargos por pago tardío.

- Automatizar los pagos: Configurar el pago automático de la tarjeta de crédito desde una cuenta bancaria puede ser una excelente manera de asegurarse de que los pagos se realicen puntualmente.

- Monitorear los gastos: Llevar un registro de los gastos realizados con la tarjeta de crédito y planificar los pagos con antelación ayudará a evitar olvidos o retrasos en los pagos.

Comprender cómo se calcula el interés por pago tardío en las tarjetas de crédito es esencial para mantener unas finanzas sanas y evitar costos adicionales innecesarios. Siguiendo buenas prácticas financieras y realizando los pagos de manera oportuna, se puede evitar caer en la espiral de deudas acumulativas que pueden surgir por no abonar a tiempo el saldo pendiente en una tarjeta de crédito.

Consejos para no olvidar la fecha de pago de tu tarjeta de crédito

¿Te ha pasado alguna vez que olvidas la fecha de pago de tu tarjeta de crédito y terminas pagando intereses innecesarios? ¡Tranquilo! Aquí te brindamos algunos consejos para que nunca más se te pase la fecha límite de pago:

1. Configura recordatorios:

Utiliza la tecnología a tu favor. Configura alarmas en tu teléfono móvil o calendario digital para recordarte la fecha de vencimiento de tu tarjeta de crédito. También puedes activar notificaciones en la aplicación móvil de tu banco para recibir alertas de pago.

2. Automatiza el pago:

Una excelente manera de evitar olvidos es programar el pago automático de tu tarjeta de crédito. De esta forma, el monto total o el pago mínimo se debitará automáticamente de tu cuenta en la fecha establecida. Así te aseguras de cumplir con tus obligaciones financieras sin preocuparte por recordar fechas.

3. Establece un recordatorio visual:

Coloca post-its o notas en lugares visibles, como la nevera o tu escritorio, con la fecha de pago de tu tarjeta de crédito. De esta manera, cada vez que pases por ese lugar, te recordarás de la fecha límite y podrás realizar el pago a tiempo.

4. Utiliza la domiciliación bancaria:

Otra alternativa es autorizar a tu banco para que realice el pago automático de tu tarjeta de crédito mediante domiciliación bancaria. De esta forma, el monto se cargará directamente a tu cuenta sin que tengas que preocuparte por hacer la transferencia manualmente.

Siguiendo estos consejos prácticos, estarás más organizado y evitarás olvidar la fecha de pago de tu tarjeta de crédito, manteniendo así tu historial crediticio impecable y evitando cargos adicionales por mora. ¡Ponlos en práctica y verás la diferencia!

Preguntas frecuentes

¿Cuál es la fecha de corte de mi tarjeta de crédito?

La fecha de corte de la tarjeta de crédito es el último día del periodo de facturación, generalmente cada mes.

¿Cuándo debo realizar el pago de la tarjeta de crédito?

El pago de la tarjeta de crédito debe realizarse antes de la fecha de vencimiento indicada en el estado de cuenta.

¿Qué pasa si no pago mi tarjeta de crédito a tiempo?

Si no pagas tu tarjeta de crédito a tiempo, puedes incurrir en cargos por mora, afectar tu historial crediticio y enfrentar restricciones en futuras solicitudes de crédito.

¿Qué formas de pago puedo utilizar para mi tarjeta de crédito?

Puedes realizar el pago de tu tarjeta de crédito a través de transferencias bancarias, depósitos en ventanilla, pago en línea, entre otros métodos disponibles.

¿Es posible cambiar la fecha de corte o vencimiento de mi tarjeta de crédito?

Algunas entidades financieras permiten solicitar cambios en la fecha de corte o vencimiento de la tarjeta de crédito, sujeto a evaluación y condiciones específicas.

¿Qué debo hacer si tengo dificultades para pagar mi tarjeta de crédito?

En caso de dificultades para pagar la tarjeta de crédito, es importante contactar a la entidad emisora para buscar soluciones como planes de pago o reestructuración de deuda.

- Fecha de corte de la tarjeta de crédito.

- Fecha de vencimiento del pago.

- Consecuencias de no pagar a tiempo.

- Formas de pago disponibles.

- Posibilidad de cambiar fechas de corte o vencimiento.

- Procedimientos en caso de dificultades para pagar.

¡Déjanos tus comentarios y revisa otros artículos relacionados con finanzas personales en nuestra página web!